Help And Support

Loans - Transition of Benchmark Rates (Chinese)

-

什么是SORA(新元隔夜利率)?

新元隔夜利率(Singapore Overnight Rate Average, 简称SORA)已取代新元银行同业拆息率(Singapore Interbank Offered Rate, 简称SIBOR)和新元掉期利率(Swap Offer Rate, 简称SOR)成为新元利率合同的主要基准利率。

SORA由新加坡金融管理局(MAS)计算和管理。每天的SORA,以及一个月、三个月与六个月的一系列SORA复利都会在新加坡金融管理局的网站发布。 SORA复利是按每个公布日期前相关一个月、三个月或六个月期间每日SORA水平的复合平均值计算的,从而减少利率波动的影响。

SORA是一个稳健、透明的基准,以实际市场交易为基础,并以具有深度和流动性的隔夜银行间融资市场为支撑。它是根据新加坡无担保隔夜银行间新元现金市场上午8点至下午6点15分之间的借款交易量加权平均利率确定的。

-

我可以不可以保留以SIBOR为参考利率的房贷,而不是转换成其他房贷?

由于SIBOR将在2024年12月31日终止采用,我们强烈建议您尽早联系您的银行,考虑其他现有的选择:

- 选择一:您的银行提供的现行房贷配套

- 选择二:以即期-利差为依据的SORA转换配套(SORA Conversion Package, 简称SCP)

- 选择三:等到2024年6月按历史中位利差自动转换为SCP

如果您没有在2024年4月30日或之前把您以SIBOR为依据的房贷转为其他贷款配套,您的银行将根据选择三,在2024年6月按历史中位利差,自动把它转为SCP,比SIBOR的终止期提早六个月。这是为了让银行和客户有时间井然有序地退出SIBOR贷款,并确保在SIBOR停止使用之前,所有未偿还的SIBOR贷款都已转换。

-

什么是SCP?

银行为现有SIBOR贷款的客户提供转为 SCP的机会,不向客户征收额外费用,也不设额外锁定期。

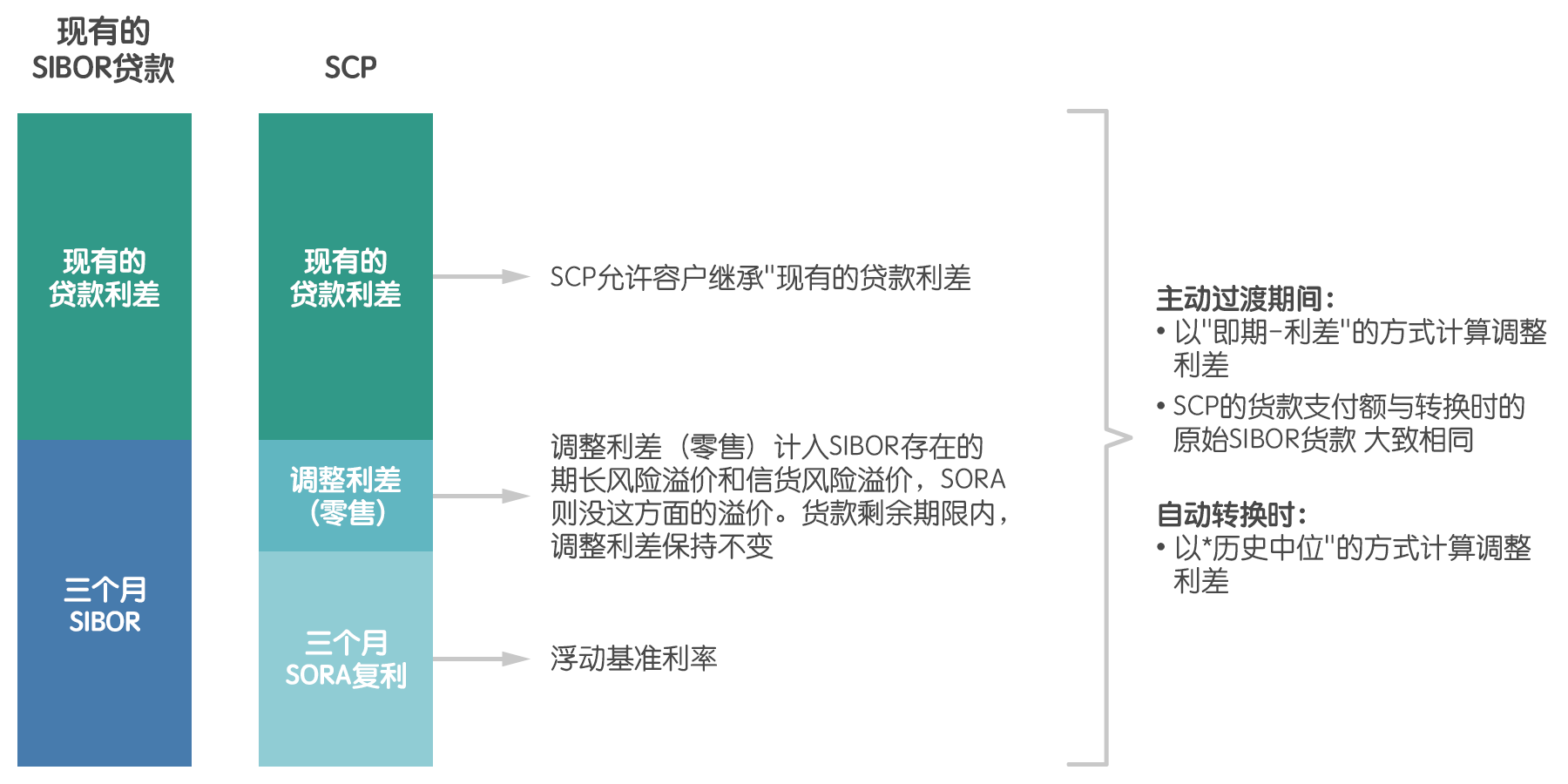

SCP试图将您现有的以SIBOR为基准的贷款直接转换为以SORA为基准的贷款。SCP的关键组成部分包括:

- 您现有的SIBOR贷款利差将维持不变;

- 三个月SORA复利,是新加坡金融管理局公布的浮动利率基准(见上述常问问题);

- 调整利差将被纳入,以计算SIBOR和三个月SORA复利之间的差额。

图一:SCP图示

主动过渡期间:

- 以“即期-利差”的方式计算调整利差

- SCP的贷款支付额与转换时的原始SIBOR贷款大致相同

自动转换时:

- 以“历史中位”的方式计算调整利差

要注意的是,调整利差的计算,将视过渡时间点而定,数字上会有些差距。

- 主动过渡期(2023年9月1日至2024年4月30日)

- 自动转换(2024年6月)

您贷款的利息支付将根据以下计算:

三个月SORA复利 + 您现有的SIBOR贷款利差 +调整利差(即期-利差)

这里的调整利差(即期-利差)是按前三个月期间适用的SIBOR与三个月SORA复利的平均差额计算。1调整利差(即期-利差)下限设为零。

调整利差(即期-利差)由ABS基准管理有限公司(ABS Benchmarks Administration Co,简称“ABS Co”)在每月第一个营业日公布2,适用于当月过渡到SCP的客户。例如:2023年12月1日公布的即期-利差,将用于2023年12月主动过渡到SCP的客户。过渡后,在剩余贷款期限内,您贷款中的调整利差保持不变。

您贷款的利息支付将根据以下计算:

三个月SORA复利 +您现有的SIBOR贷款利差 +调整利差(历史中位)

这里的调整利差(历史中位)是按适用的SIBOR与2018年6月30日至2023年6月30日期间的三个月SORA复利的历史中位计算。

一个月SIBOR至三个月

SORA复利三个月SIBOR至三个月

SORA复利调整利差(小数点后4位数) 0.2426% 0.3571% 1例如:若您现有的贷款以一个月SIBOR为参考利率,调整利差(即期-利差)是前三个月期间一个月SIBOR与三个月SORA复利之间的平均差额。

-

为什么SCP里有调整利差?

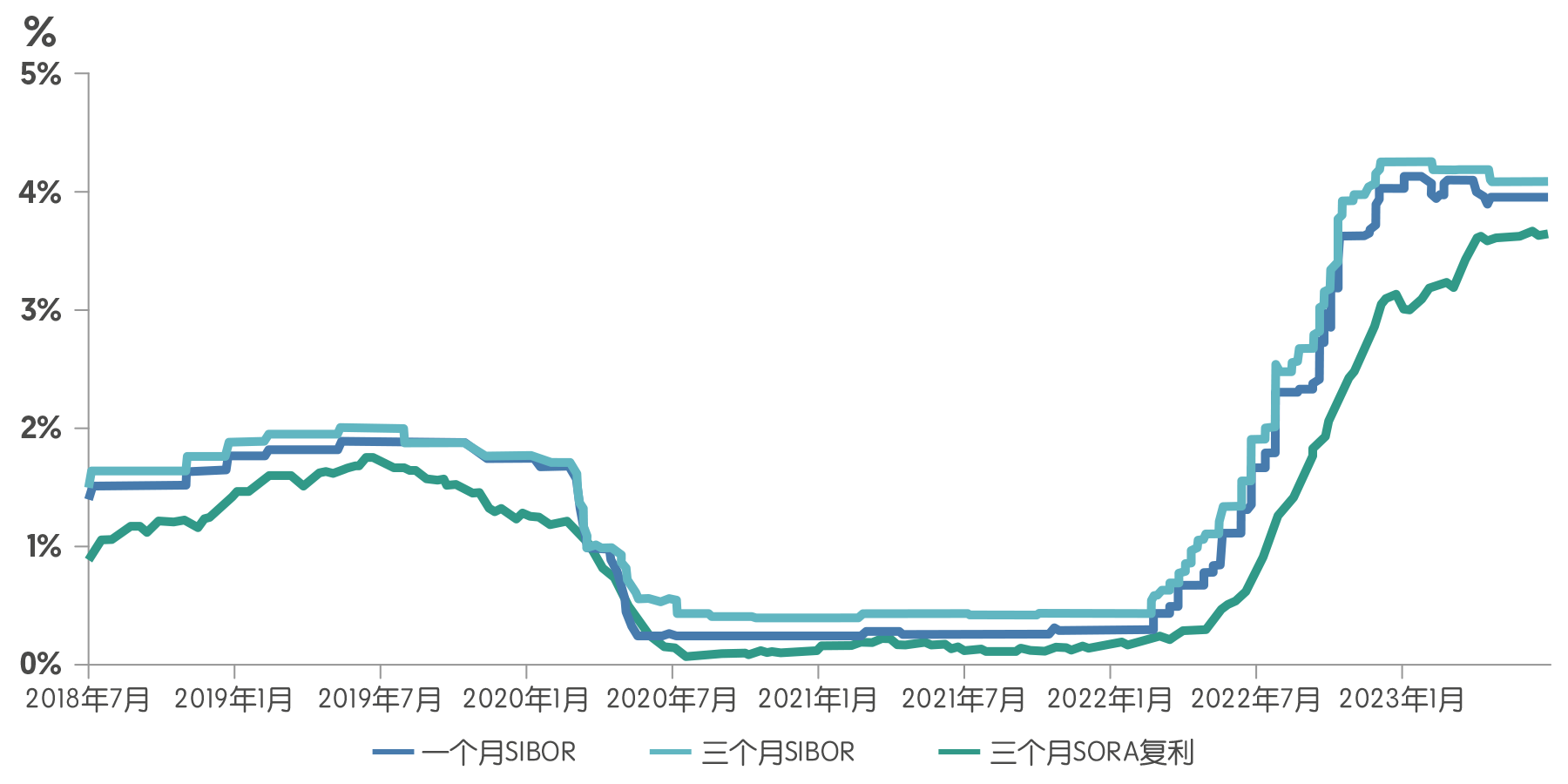

由于SIBOR和SORA复利之间的固有差异,在把SIBOR贷款转换为三个月SORA复利参考时,纳入调整利差是必要的。调整利差考虑了SIBOR和三个月SORA复利水平的差异,以在从SIBOR转为三个月SORA复利时保持均等。

SIBOR代表无担保定期(一个月或三个月)贷款利率,因此包括期长风险溢价和信贷风险溢价,这反映了未来一段时间利率水平的不确定性以及在一个月或三个月期间提供无担保信贷的风险。相比之下,SORA和SORA复利代表的是隔夜借贷率,不包括此类期长和信贷风险。

因此,如下图二所示,三个月SORA复利通常也显著低于一个月和三个月SIBOR。

图二:一个月SIBOR、三个月SIBOR和三个月SORA复利与以往走势的比较

-

为什么主动过渡期和自动转换期的调整利差(零售)方法不同?

SOR和SIBOR过渡至SORA的指导委员会(Steering Committee for SOR & SIBOR Transition to SORA,简称 “SC- STS”)建议SCP在主动过渡期间采用即期-利差方法(下限为零),在自动转换时则采用五年历史中位水平。这种方法有以下好处:

- 在主动过渡期间让客户有所选择—可选择通过即期-利差转换,锁定可能利好的利差(如果即期-利差较低);或者转换到银行的现行配套;或者什么都不做,到2024年6月才按五年历史中位利差转换。

- 为客户提供自动转换结果的确定性—由于五年历史中位水平已预先设定和固定,如果客户不采取任何行动,并按照2024年6月的行业时间表被自动转换,客户可及早了解将适用的调整利差。客户将能逐月比较(i)银行的现行配套、(ii)主动过渡期间适用的当月即期-利差,及(iii)自动转换时适用的五年历史中位水平,这将有助于客户在知情的情况下,决定是否在当月主动过渡。

考虑到这些好处,为客户提供三种选择以从SIBOR零售贷款过渡的做法,也得到了SC- STS关于将现有SIBOR贷款转换为SORA的调整利差咨询的回应者的支持3。

3SC-STS对 SIBOR贷款转换为SORA(2023年6月)的咨询反馈和调整利差最终建议的回应,请见 http://abs.org.sg/docs/library/response-to-feedback-on-consultation-on-adjustment-spreads-for-the-conversion-of- legacy-sibor-loans-to-sora.pdf

-

为什么SIBOR和SORA复利之间的五年历史中位利差被用作自动转换SIBOR贷款的适用调整利差?

自动转换SIBOR贷款时使用的是五年历史中位利差,而不是即期利差,因为这可以事先确定,方便客户尽早得知,如果他们什么都不做、等到2024年6月才进行转换,适用于其贷款的自动转换条款有哪些。

五年历史利差中位是SIBOR和SORA复利之间平均利差的合理估计,因为五年期足以平滑市场过去几年任何特异事件的影响,并合理估计利差长期可能趋同的位置。使用五年历史利差中位也符合类似利率合同过渡以及SIBOR和SOR批发合同过渡采用的国际惯例,并得到了SC- STS咨询关于将现有SIBOR贷款转换为SORA的调整利差的回应者的支持。

-

调整利差会在我的贷款期限内发生变化吗?

您的银行在其SCP中应用的调整利差将如合同协议所述,在您贷款剩余的期限内保持不变。即使ABS Co在随后几个月公布的调整利差(即期-利差)可能因浮动利率的内在波动而升高或降低,您的贷款的调整利差也不会有任何变化。

您可以在 ABS Co的网站上查阅您转换贷款时SCP中适用的现行调整利差(即期-利差)。

-

在整个贷款期间,我的利息支出将出现什么变化?

如果您以0.3012%的调整利差(即期-利差)转换成SCP:

- 在您的贷款期限内,调整利差将保持在0.3012%。

- 如果您的贷款征收的是分阶段上调的利率,您把贷款转为SCP后将同样采用分阶段上调利率。

目前的SIBOR配套 SCP 2023年:三个月SIBOR + 1.00% 2023年:三个月SORA复利 + 1.00% + 0.3012% 2024年:三个月SIBOR + 1.20% 2024年:三个月SORA复利 + 1.20% + 0.3012% 2025年起:三个月SIBOR+ 1.50% 2025年起:三个月SORA复利 + 1.50% + 0.3012% -

我的贷款目前采用固定利率,只有在固定期限结束后才会改为SIBOR参考利率。这一过渡对我的贷款有何影响?

在固定期限结束之前,您的贷款将一直按固定利率计算。您可以决定是否转用银行提供的现行房产贷款配套,还是将贷款的浮动部分(例如:在固定利率期结束后的第四年,贷款可能参考SIBOR)转为SCP。

如果您决定转换到银行提供的现行房产贷款配套,转换时无需支付行政费或预付费,但可能会有锁定期,视您选择的配套而定。

如果您决定转用SCP,并且:

- 在主动过渡期内申请转换为SCP,附带调整利差(即期-利差)的SCP将在固定期限结束后适用;或

- 等待自动转换到SCP,固定期限结束后,采用附带调整利差(历史中位)的SCP。

-

如何决定哪一个是我的“最佳配套”?

没有“最佳配套”,因为不同客户的融资需求和偏好各不相同。因此,我们建议您尽早与银行联系,讨论您的选择。

作为一般指南,您可考虑以下一些因素(非详尽):

- 主动转换和自动转换期间调整利差(零售)的比较: 在决定是在主动过渡期间(2023年9月1日至2024您4月30日)转为SCP,还是等待自动转为SCP(2024年6月)时,您不妨比较一下适用于您的贷款的调整利差。

- 自动转换时的调整利差是事先知道的:

- 在2024年6月自动转换时,调整利差(历史中位)将分别适用于一个月SIBOR及/或三个月SIBOR贷款转换为SCP的客户。

一个月SIBOR至三个月SORA复利 三个月SIBOR至三个月SORA复利 在2024年6月应用 0.2426% 0.3571%

- 在2024年6月自动转换时,调整利差(历史中位)将分别适用于一个月SIBOR及/或三个月SIBOR贷款转换为SCP的客户。

- 自动转换时的调整利差是事先知道的:

- 主动过渡期间的调整利差在当期公布,但在未来时期则未知:

- ABS Co将在新加坡每月第一个营业日公布调整利差(即期-利差)。在主动过渡期,调整利差(即期-利差)将分别适用于一个月SIBOR及/或三个月SIBOR贷款转换为SCP的客户。

- 月初公布的调整利差(即期-利差)将用于当月申请主动过渡到SCP的客户贷款。

一个月SIBOR至三个月SORA复利 三个月SIBOR至三个月SORA复利 2023年9月4日 [将由ABS Co公布] [将由ABS Co公布] 2023年10月2日 [将由ABS Co公布] [将由ABS Co公布] 2023年11月1日 [将由ABS Co公布] [将由ABS Co公布] 2023年12月1日 [将由ABS Co公布] [将由ABS Co公布] 2024年1月2日 [将由ABS Co公布] [将由ABS Co公布] 2024年2月1日 [将由ABS Co公布] [将由ABS Co公布] 2024年3月1日 [将由ABS Co公布] [将由ABS Co公布] 2024年4月1日 [将由ABS Co公布] [将由ABS Co公布]

- 越早开始考虑您的选择越好。 提早考虑,将给您更多机会选择在什么时候、以什么利差过渡您的贷款。

- 全额利率: 除了调整利差,您还可以比较一下您目前支付的SIBOR贷款的总利率和银行提供的其他贷款配套的总利率。

- 例如:总利率由以下部分组成:

- 现有SIBOR贷款:(i)SIBOR参考利率(浮动利率)和(ii)现有贷款利差

- SCP:(i)三个月SORA复利参考利率(浮动利率)、(ii)现有贷款利差,和(iii)适用的调整利差(零售)。

- 现行配套: 因配套而异。

- 对于考虑转换到银行现行配套的客户来说,比较全额利率尤其重要。这是因为SCP允许客户保留现有的贷款利差,但银行的现行配套可能没有相关作法。

- 对于现有SIBOR贷款的贷款利差较低的客户来说,由于SCP允许客户保留现有的低贷款利差,SCP的总利率可能低于现行的贷款配套。

- 相反地,对于现有 SIBOR 贷款的贷款利差较高的客户来说,现行贷款配套的总利率可能更具吸引力。

- 例如:总利率由以下部分组成:

- 融资倾向: 选择银行提供的现行配套(可能包括固定利率配套和浮动利率配套)时,您不妨考虑自己的融资倾向。例如:如果您比较喜欢利率支付有确定性,那么固定利率配套可能比较适合您。由于现行配套会附带不同条款和条件(如锁定期),您做决定时不妨也把它们考虑在内。

我们鼓励您尽早与银行联系,好让它们根据您的选择提供进一步的建议。

选择适合自己的贷款

- 主动转换和自动转换期间调整利差(零售)的比较: 在决定是在主动过渡期间(2023年9月1日至2024您4月30日)转为SCP,还是等待自动转为SCP(2024年6月)时,您不妨比较一下适用于您的贷款的调整利差。

-

如何转用SCP或其他贷款配套?

请上网址 www.ocbc.com/HLREPRICING 提交申请。

-

我现在转换是否会被征收任何费用?

从以SIBOR为基准的贷款转为SCP或银行提供的任何现行配套,均不收费。不过,如果您决定向另一家金融机构为贷款进行再融资,则需要根据现行贷款配套的条款支付费用。

有关具体情况,请参阅以下详细信息。

可能发生的情况 可能需要支付的费用 您的贷款已过锁定期,不受任何补贴(如法律补贴或估价补贴)的约束 一次性免费转换为现行配套或SCP。 您的贷款仍在补贴退还期内,例如自贷款发放日以来的三年内 一次性免费转换为现行配套或SCP。

当您转到任何现行的配套或SCP时,您无需偿还在现有贷款下获得的补贴。不过,您的补贴退还期将延续至重新定价的贷款。如果您决定赎回贷款,所有补贴的退还将适用。

如果现行贷款配套附带单独的退还期(如三年),则该退还期将与从SIBOR贷款转入的退还期(如一年)同时执行。

请注意,退还期与新贷款的锁定期无关,即两者互不影响。

您的贷款仍在锁定期内,需支付赎回费,例如自贷款发放日以来的三年内 一次性免费转换为现行配套或SCP。

转为任何现行配套或SCP,银行均不收取任何费用。不过,如果您决定赎回贷款,就需要支付预付款的费用。

如果您决定转为SCP,剩余的锁定期将不会改变。不过,如果您决定转到有新锁定期(如三年)的现行贷款计划,即使您仍在SIBOR贷款计划的锁定期内,您也将受到新锁定期的限制。例如:如果您的 SIBOR贷款计划的剩余锁定期为一年,而现行贷款计划的锁定期为两年,则新的锁定期为两年。

请注意, 锁定期与新贷款的收回期是独立的,即两者互不影响。

您的贷款仍未发放/在部分发放。 一次性免费转换为现行配套或SCP。

这种转换不收取预付费或取消费。不过,如果您决定赎回贷款,则需要支付相关费用。

如果您决定转为SCP,剩余的锁定期将不会改变。不过,如果您决定转到有新锁定期(如三年)的现行贷款计划,即使您仍在SIBOR贷款计划的锁定期内,您也将受到新锁定期的限制。例如:如果您的SIBOR贷款计划的剩余锁定期为一年,而现行贷款计划的锁定期为两年,则新的锁定期为两年。

您的贷款目前采用固定利率,只有在固定期限结束后才会改为SIBOR参考利率。 一次性免费转换为现行配套或SCP。

转为任何现行配套或SCP,均不收取预付款费用。不过,如果您决定赎回贷款,则需支付预付款费用。

如果您决定转用SCP,您剩余的锁定期将不会改变,SCP将在您的固定利率期限结束后适用于您贷款中以SIBOR为基准的部分。

例如:如果您的固定利率锁定期剩下一年:

- 固定利率将在一年锁定期内继续适用。

- 一年锁定期结束后,SCP才生效。

不过,如果您决定转到一个有新锁定期(如:三年)的现行贷款配套,即使您仍在现有贷款配套的锁定期内,您也将受到新锁定期的限制。

例如:如果现有贷款配套的剩余锁定期为一年,而现行贷款配套的锁定期为两年,新的锁定期将是两年。

-

如果我改用现行配套,是否会面对新的锁定期?

若要转到现行配套,您可能需要遵守银行现行配套的条款和条件,包括新的锁定期。

-

当我从SIBOR贷款转到同一家银行提供的替代贷款配套时,是否需要重新计算总偿债率(TDSR)、贷款价值比率(LTV)和抵押贷款偿债率(MSR)的要求?

SIBOR将于2024年12月31日终止,因此以SIBOR为基准的房地产贷款有必要以替代贷款配套取代。新加坡金融管理局将不要求金融机构重新计算受影响客户(包括投资房地产贷款借款人)在同一家金融机构进行转换时的总偿债率(Total Debt Servicing Ratio,简称TDSR)、贷款价值比率(Loan-To-Value, 简称LTV)和抵押贷款偿债率(Mortgage Servicing Ratio,简称MSR)。这是一个一次性的例外情况,是整个行业为方便客户转换到同一家银行提供的其他贷款配套而采取的措施的一部分,也适用于使用一次性免手续费从SCP转换到现行配套的客户。

如果您向另一家金融机构申请房地产贷款再融资,您需遵守现行的房地产贷款条例(如:TDSR、LTV和MSR)。不过,您应该向该金融机构了解您是否符合任何的现有豁免资格。例如:目前,借款人为自住房地产贷款进行再融资时,可豁免TDSR。

-

如果改用现行的贷款配套,并同时 (一) 申请(新的或额外的)抵押提款贷款,及/或 (二) 申请延长贷款期限 我是否需要重新计算总偿债率(TDSR)?

除了把以SIBOR为基准的贷款转换为现行贷款配套外,您还需要接受信用评估,因此TDSR将会重新计算。如果您有转换配套以外的要求,建议您与银行联系。