韧性增长

韧性增长

我们现在预计联储局将在今年剩余时间内,维持联邦基金利率在3.50%至3.75%不变。基于最新的强劲美国就业数据,就业市场的下行风险已缓解。

Selena Ling

首席经济学家兼华侨银行集团研究部主管

市场对美伊谈判取得进展的乐观情绪日益升温,于5月底为风险资产带来强劲支持。若人工智能主题驱动的乐观情绪持续支撑市场,6月市场可能会保持积极势头。回顾过去,企业盈利具备韧性、AI相关投资动力不减,以及对能源供应中断的忧虑有所缓和,带动标普500指数于5月底连续数日创下收市新高。

与此同时,尽管中东局势仍不明朗,但美国10年期国债收益率于5月底由4.68%的峰值回落至约4.44%,反映市场一度预期伊朗冲突的紧张局势可能快将得到解决,霍尔木兹海峡有望重新开放。另外沃什于5月22日宣誓就任联储局主席一职。

展望未来,投资者对全球主要央行释出更明显鹰派信号的可能性继续保持警惕。欧洲央行即将召开的会议上上调基准利率25个基点已被视为普遍共识,市场焦点将落在是否会为未来进一步收紧政策提供明确信号。

亚洲方面,制造业采购经理人指数于5月份保持强劲,显示2026年第一季度经济增长优于预期后,人工智能将继续引领第二季度的增长势头。这情况有助缓解先前对美伊紧张局势下行风险的一些忧虑。

美国

美国经济于5月份保持强劲,但经济增长缓和迹象的隐忧日益浮现。2026年第一季实质国内生产总值增长率经修订后降至1.6%(按季,经季节性调整的年率),低于初步估计的2.0%,主要反映消费支出走弱及库存积累疲软。然而,受惠于贸易正常化、库存重建及AI相关投资持续,2026年第二季度的经济增长料将反弹。因此,美国经济增长有望于2026年上半年维持在2.5%(按季,经季节性调整的年率)以上。

我们不再预期联储局减息25个基点,我们现在预计联储局将在今年剩余时间内,维持联邦基金利率在3.50%至3.75%不变。基于最新的强劲美国就业数据,就业市场的下行风险已缓解。

通胀方面,我们的基本预测是将在2026年第二季达到峰值,并在2026年下半年趋于缓和,但这预测是基于地缘政治局势的缓解。如果能源价格长期维持在高位,其对经济成长的影响可能会显现,这将使政策利率决策更加复杂。经济前景,尤其是通胀前景,仍存在很大的不确定性。

在目前这个阶段,维持现状可能是最适当的政策选择。一些联储局官员近来态度变得更加鹰派,对消化供给侧通胀压力表现出越来越少的耐心。接下来要关注的是6月份的联储局会议以及其经济预测摘要(SEP),其中包括点阵图,重点关注预期中值,其中长期点阵图将会揭示何时达至中性利率。

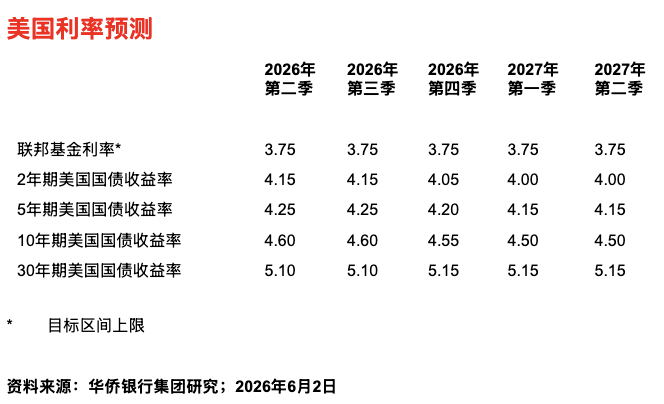

美国国债收益率方面,我们已调整了预测以反映对联邦基金利率走势的最新看法(请参阅美国利率预测表)。

欧元区

我们维持2026年国内生产总值按年增长0.9%,以及总体消费者物价指数按年增长2.8%的预测。该预测反映了中东持续冲突对宏观经济变量的影响,主要是油气价格上涨和化肥成本上升,对食品价格造成了连锁影响。欧洲央行行长拉加德一直重申,即使通胀飙升被证明是暂时的,央行仍准备采取紧缩货币政策。尽管如此,我们预计欧洲央行目前不会启动激进的加息周期,并初步预计在6月的会议上宣布25个基点的防御性加息。

日本

初步的国内生产总值增长估计显示,日本经济按季(经季节性调整)增长0.5%,较2025年第四季度的0.2%有所提升,主要受优于预期的出口及私人消费带动。尽管经济迄今仍保持相对韧性,但最新数据大多数是在伊朗冲突升级之前进行统计,无法完全反映其经济影响,相反,预计会压抑经济增长。事实上,最新数据显示,2026年第一季度国内生产总值增长可能需要向下修订。我们维持2026年国内生产总值增长0.8%,以及总体消费者物价指数2.5%的预测。我们仍继续预期日本央行将在即将召开的6月会议上将基准利率上调25个基点。

中国

中国的4月份数据显示,传统经济部门与新兴经济部门之间的差距进一步扩大,前者仍受到房地产市场压力及内需疲软的影响,而后者则继续受惠于结构性升级及外部需求。因此,我们维持第一季度5%的增长率可能是今年季度增长峰值的看法。然而,我们仍维持对中国经济今年增长约4.7%的预测。

重要信息

为便于参考,本文件已被翻译成中文。英文原文与中文译文之间有任何差异或不一致,以英文原文为准

本文信息仅用作供一般公众使用以及/或者讨论之目的,其未考虑任何特定人士的具体投资目标、财务状况或特别需要。本文件中的信息不构成研究分析或者推荐建议,因而不应当视作研究分析或者推荐建议。

在不违背上述总体性说明的情况下,请您在做出购买投资产品的承诺前请财务顾问将您的具体投资目标、财务状况或特别需要纳入考虑并就任何投资产品的适合性向其寻求意见。如果您选择不向财务顾问寻求建议,您应当考虑该等产品是否适合您。本段的说明不构成购买或销售或认购任何证券或金融工具或达成意向交易或参与任何特定交易或投资战略的要约或请求。投资有风险,包括投资本金的可能亏损。

本文所载信息可能包含对未来事件或某些国家、资产、市场或公司未来表现的预测或其他前瞻性表述。实际发生的事件或结果可能存在重大差异。针对过往表现的数据未必能够推测未来或可能发生的表现。无论以何种方式提及具体公司、理财产品或者资产类别均仅用于说明性目的,而不构成对前述的推荐。

本行、其连属公司、其相关董事及/或雇员(统称“关联方”)将来或许或可能在本协议所述投资产品或发行人中拥有利益。这些利益包括影响此类投资产品的交易,并向此类发行者提供经纪、投资理财及其他金融服务。本行及其关联方也可能与此类投资产品的提供者有关联,并从其收取费用。

针对本文所述的任何信息(包括但不限于任何说明、数字、意见、观点或评估),华侨银行均不作出任何陈述与保证(包括但不限于关于信息准确性、实用性、充分性、时效性或完整性的任何陈述与保证),并且任何人不得依赖华侨银行就前述信息作出任何陈述与保证。华侨银行不承担更新信息或更正本文中任何在之后可能变得明显的不准确之处的义务。本文所述所有信息可以不经通知而更改。华侨银行不应当对任何人基于本文所述的任何信息而作出的行为承担责任或对由该等行为直接或间接引起、或与该等行为相关的或导致的任何损失或损害负责。

未经华侨银行书面同意,本文内容不得全部或部分复制或传播。

本文内容是对新加坡银行和华侨银行报告中的投资意见和建议之概述。就前述两个实体对投资产品和/或证券发行人可能存在的利害关系请参见它们各自的研究报告。

跨境营销免责声明

获取与您居住的国家相关的华侨银行跨境营销免责声明