全球前景

July 2026

韧性增长

得益于强劲的人工智能相关投资及「解放日」关税措施逐步逆转,美国经济增长保持出人意料的韧性

Selena Ling

华侨银行集团首席经济学家兼主管

美伊签署备忘录后,地缘政治风险溢价有所回落,霍尔木兹海峡的海上交通逐渐恢复正常,有助降低原油价格。然而,谈判仍然脆弱,风险依然存在。

其他市场则受到鹰派立场的联储局重新定价的影响,而因联储局主席沃什不提供前瞻性指引,期货市场现已完全反映年底加息25个基点的预期息。

对人工智能估值和资本支出可持续性的担忧亦加剧了市场波动性。尽管如此,美国股价仍然录得六年来最强的季度涨幅。

另一方面,由于利率差已不再是汇率的可靠驱动因素,美元兑日圆汇率触及四十年高位,市场持续关注干预风险。从较长期来看,根据官方货币与金融机构论坛的报告,预期储备管理机构将逐步降低美元资产配置,并增持欧元、人民币及黄金。

政策制定者是否会忽视2026年第二季度的能源价格冲击,目前尚不明朗,该冲击仍在持续影响更广泛的商品和服务领域。通胀可能要到2026年第三季度才会达到峰值。与此同时,得益于强劲的人工智能相关投资及「解放日」 关税措施逐步逆转, 经济增长保持出人意料的韧性。

美国

我们对2026年的增长预测维持2.2%不变,预计受净出口复苏带动,增长率将从2026年第一季度的2.1%回升至2026年第二季度按季增长超过3%的水平。

我们预期通胀将于2026年第二季度达到峰值,然后得益于能源相关效应减弱以及石油风险溢价下降,在2026年下半年有所缓和。我们对2026年的通胀预测仍维持在按年增长3.5%,较2025年的2.7%有所上升。

在联邦公开市场委员会会议后,市场一度预期联储局将提前加息,推动了国债孳息率上涨。然而,石油价格在6月底回落至战前水平,纾解了市场对通胀的担忧,促使投资者部分撤回先前操作。

新任联储局主席沃什亦启动了对联储局运作架构的战略审查,涵盖沟通、资产负债表政策、数据方法论、通胀框架及劳动市场评估,目标是于2026年底完成。降低对前瞻性指引的依赖可能增加市场不确定性。

欧元区

中东冲突后,欧元区前景恶化,预期2026年经济增长将放缓至按年0.9%,较2025年的1.4%有所下降。我们维持已久的预测,现已与欧盟委员会的春季经济预测保持一致,后者在5月份进行了向下修订。

迄止目前,劳动市场所受影响有限,2026年4月的失业率保持稳定在6.3%。然而,政策制定者持续强调挥之不去的供应链价格压力,通胀仍是欧洲央行的主要担忧点。整体消费者物价指数于5月按年升至3.2%,高于4月的3.0%,促使我们将2026年的通胀预测由2.8%上调至3.1%,主要原因是能源价格上涨。

继6月加息25个基点后,我们预期欧洲央行将于9月再加息25个基点,使存款利率升至2.5%。

日本

日本央行于6月会议上将其政策利率从0.75%调升至1.00%,符合市场预期。通胀持续走强,东京核心消费者物价指数于6月按年升至1.6%,较5月的1.3%有所上升,尽管该指数连续第五个月低于日本央行的2%目标。核心-核心通胀率(不包括新鲜食品及能源)按年升至1.9%,较前值1.6%上升,显示能源成本上升的影响进一步扩散。

内需仍具韧性。零售销售于5月按年增长5.3%,高于4月修订后的2.8%,且远高于市场预期,主要受惠于强劲的工资增长及政府补助。

在此背景下,我们维持2026年GDP增长率为0.8%及整体消费者物价指数为2.5%的预测。

中国

近期数据显示中国经济增长动能进一步放缓。虽然高科技制造业及人工智能相关行业持续支撑经济活动,但消费、房地产行业、制造业投资及基建支出疲弱,表明整体经济仍面临压力。

我们预期2026年第二季GDP将按年增长约4.5%,反映中国经济持续的K型复苏。经济仍大致按轨道运行,预计将达到官方设定的4.5-5.0% 增长目标,我们维持对2026年经济增长的预测为4.7%。

利率

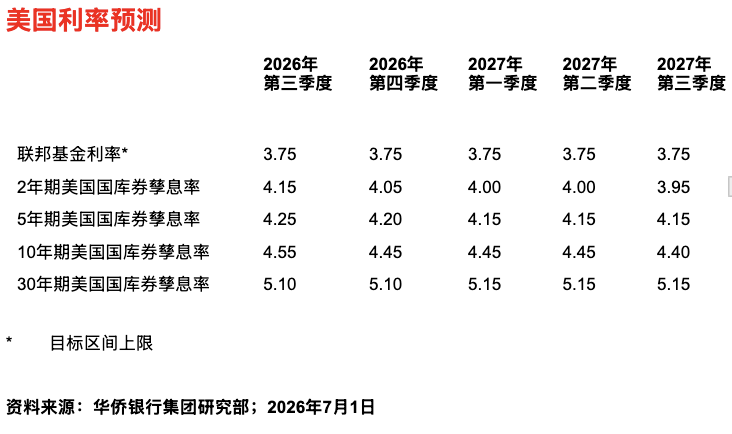

在6月点阵图公布后,联邦基金期货走势转趋鹰派,九位联邦公开市场委员会成员均表明年底前至少有一次加息。尽管油价走低,且5月份个人消费支出通胀指数表现温和,但市场定价仍维持鹰派基调。我们预期联储局将于2026年期间维持利率不变,介乎3.50–3.75%之间,尽管加息的风险仍在。这种紧缩风险可能会使短期国债孳息率保持在相对较高的水平, 即使未来进一步加息,随后亦可能于2027年转向降息。

考虑到英国央行当前已采取紧缩政策,且经济成长前景疲软,我们预期该行将在2026年期间维持其银行利率在3.75%不变。贝利行长在6月的货币政策委员会会议上采取了平衡的论调,指出过快带回通胀目标可能会导致增长发生不必要的波动。尽管有两位货币政策委员会委员投票支持以加息为一项风险管理措施,但他们的立场似乎偏向谨慎而非基于坚定信念。与此同时,需求和劳动市场状况疲软应有助限制第二轮通胀压力。基于这一背景,市场对进一步收紧政策的预期已明显降温。

我们预期欧洲央行将在2026年第三季度再次加息25个基点,因为通胀很可能在2027年大部分时间内保持在目标水平以上。然而,我们并不预期会出现更激进的紧缩周期。欧洲央行已表明,当前的通胀冲击虽属显著,但尚未持续到足以需要采取更强力的政策回应,这支持了在进一步加息时应采取审慎且渐进的做法。

澳大利亚储备银行的6月会议纪录及当前经济状况均支持我们的观点,即现金利率将于2026年期间维持在4.35%不变。澳大利亚储备银行维持观望态度,指出需要时间评估过去货币紧缩政策对经济的全面影响。与此谨慎立场一致的是,市场预期进一步加息的可能性较低,现金利率期货显示年底前将进一步紧缩约11个基点。

本广告未经新加坡金融管理局审查。

为便于参考,本文件已被翻译成中文。英文原文与中文译文之间有任何差异或不一致,以英文原文为准

本文信息仅用作供一般公众使用以及/或者讨论之目的,其未考虑任何特定人士的具体投资目标、财务状况或特别需要。本文件中的信息不构成研究分析或者推荐建议,因而不应当视作研究分析或者推荐建议。

在不违背上述总体性说明的情况下,请您在做出购买投资产品的承诺前请财务顾问将您的具体投资目标、财务状况或特别需要纳入考虑并就任何投资产品的适合性向其寻求意见。如果您选择不向财务顾问寻求建议,您应当考虑该等产品是否适合您。本段的说明不构成购买或销售或认购任何证券或金融工具或达成意向交易或参与任何特定交易或投资战略的要约或请求。投资有风险,包括投资本金的可能亏损。

本文所载信息可能包含对未来事件或某些国家、资产、市场或公司未来表现的预测或其他前瞻性表述。实际发生的事件或结果可能存在重大差异。针对过往表现的数据未必能够推测未来或可能发生的表现。无论以何种方式提及具体公司、理财产品或者资产类别均仅用于说明性目的,而不构成对前述的推荐。

本行、其连属公司、其相关董事及/或雇员(统称“关联方”)将来或许或可能在本协议所述投资产品或发行人中拥有利益。这些利益包括影响此类投资产品的交易,并向此类发行者提供经纪、投资理财及其他金融服务。本行及其关联方也可能与此类投资产品的提供者有关联,并从其收取费用。

针对本文所述的任何信息(包括但不限于任何说明、数字、意见、观点或评估),华侨银行均不作出任何陈述与保证(包括但不限于关于信息准确性、实用性、充分性、时效性或完整性的任何陈述与保证),并且任何人不得依赖华侨银行就前述信息作出任何陈述与保证。华侨银行不承担更新信息或更正本文中任何在之后可能变得明显的不准确之处的义务。本文所述所有信息可以不经通知而更改。华侨银行不应当对任何人基于本文所述的任何信息而作出的行为承担责任或对由该等行为直接或间接引起、或与该等行为相关的或导致的任何损失或损害负责。

未经华侨银行书面同意,本文内容不得全部或部分复制或传播。

本文内容是对新加坡银行和华侨银行报告中的投资意见和建议之概述。就前述两个实体对投资产品和/或证券发行人可能存在的利害关系请参见它们各自的研究报告。

跨境营销免责声明