每周透视

December 2019

货币市场出现利率飙升,难道是危机警示?

最近,我们经常从客户那里听到大家都在议论纷纷,美国及香港货币市场双双出现了利率飙升——即美国回购协议率(Repo)与香港银行同业拆息(HIBOR)同时大涨——这是否预示着未来市场即将陷入混乱前的不详之兆?

这些事件确实都非常需要我们细细评估,因为随着牛市的结束,往往伴随着起落不一的预警信号。例如,大家可能会回想起2008年9月雷曼兄弟破产前几个月,美联储不得不在2007年8月设立一个定期拍卖机制,以便向持有次级抵押贷款的银行提供短期信贷等,就是一个非常贴切的案例。

然而,想中肯评估这些事件的一个困难是,人们往往得等到事情发生后,才能看出当初的先见之明。与此同时,当中其实更夹杂着许多狼来了的唬人谎言,或只是某些潜在危险,其实只要我们考虑得稍微周全些,并耐心细细分析其他因素后,这些风险往往都是能够避之则吉的。

1998年末,由于爆发俄罗斯债务违约,以及美国大型对冲基金–长期资本管理公司(Long-Term Capital Management)的破产,令投资者纷纷担忧不已。长期资本管理公司的崩塌,给金融体系带来了系统性风险。然而,最终美联储只稍稍降息75个基点,便成功地抵消了全球衰退的风险。从1998年第四季度开始,全球股市更在接下来的18个月里上涨了约60%。

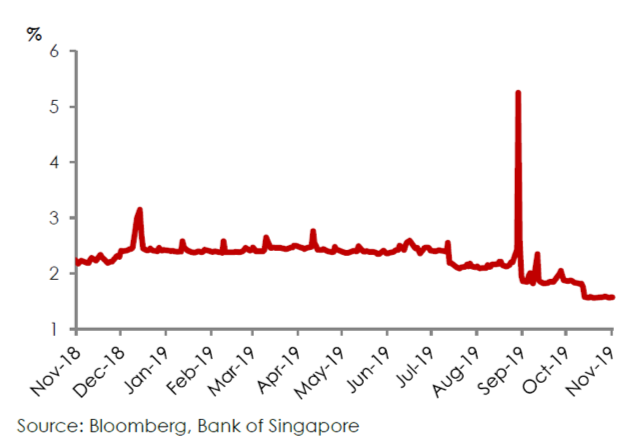

2019年9月,美国Repo利率飙升

9月中旬,美国出现了Repo利率飙升的广泛报道,这是因多项因素同时相互影响而致。

在此其间,我们看到市场消化了大量新发行的美国国债,与此同时,由于季度纳税,企业债券也出现了季节性的现金需求。

近年来随着金融界的收紧,无形中也推高了银行对流动资金的使用,并多少控制了银行在使用上的限制。例如,为了迎合与分辨率规划相关的覆盖率要求,一些美国大型银行不得不提高每日须维持一定流动资金水平的规定。

从广义上来看,这也说明了美联储的资产负债表,为何在2018年至2019年9月期间大幅缩水。但到了今年10月份,美联储已试图弥补这一缺口,方法就是大幅增加其临时隔夜Repo操作的规模,从每日750亿美元大增至1200亿美元,并同时每月购买规模可观的600亿美元美国国债,以扩大其资产负债表。

担保隔夜融资利率(SOFR)

我们认为,美联储会出手整体金融状况,并将降低(而非整体消除)未来Repo利率,以进一步应对出现波动起伏的可能性。此外,我们也感觉美联储本身,自然不愿看见这些Repo利率高峰所带来的负面新闻和干扰,并准备在必要时果断救市,扩大Repo的操作规模。

最近香港HIBOR大幅攀升

HIBOR的暂时飙升虽不罕见,但主要是受临时与结构性因素所双双驱动。

其中一个临时因素,就是阿里巴巴在香港的大规模上市 – 强劲的保证金需求,导致券商须从银行界借入大笔港元。所以,造成HIBOR在1个月内大涨是情有可原的。然而,随着目前这一临时性因素的解除,相信接下来就会逐步缓和。

至于在结构性因素方面,自2018年年中以来,香港各银行的港元存款增长便一直呈现缓慢迹象,导致存款竞争加剧。展望未来,随着香港虚拟银行的推出,更可能会加剧对存款的竞争。总的来说,银行可能需要维持高利率以稳定其港元存款基础,而这将意味着,HIBOR未来还是得持续承受着上行压力。

还不至于恐慌

虽说目前情况值得关注,但还不至于教人恐慌。

今年迄今为止,宽松的银根政策在一定程度上抵消了全球制造业下滑的影响。中美贸易战的不确定也确实仍是一个很大的未知数。但我们认为,第一阶段的中美贸易协议,最终获得批准并实际落地的几率应有过半,且12月15日即将开征的关税,也极有可能会被推迟或暂停。

基于我们对总体情况及即将到来数据的仔细评估,这将进一步印证到了2020年中期,我们应能看到全球增长会逐步企稳的基本势态,并支撑市场会趋向利好的看法。

本广告未经新加坡金融管理局审查。

为便于参考,本文件已被翻译成中文。英文原文与中文译文之间有任何差异或不一致,以英文原文为准

本文信息仅用作供一般公众使用以及/或者讨论之目的,其未考虑任何特定人士的具体投资目标、财务状况或特别需要。本文件中的信息不构成研究分析或者推荐建议,因而不应当视作研究分析或者推荐建议。

在不违背上述总体性说明的情况下,请您在做出购买投资产品的承诺前请财务顾问将您的具体投资目标、财务状况或特别需要纳入考虑并就任何投资产品的适合性向其寻求意见。如果您选择不向财务顾问寻求建议,您应当考虑该等产品是否适合您。本段的说明不构成购买或销售或认购任何证券或金融工具或达成意向交易或参与任何特定交易或投资战略的要约或请求。投资有风险,包括投资本金的可能亏损。

本文所载信息可能包含对未来事件或某些国家、资产、市场或公司未来表现的预测或其他前瞻性表述。实际发生的事件或结果可能存在重大差异。针对过往表现的数据未必能够推测未来或可能发生的表现。无论以何种方式提及具体公司、理财产品或者资产类别均仅用于说明性目的,而不构成对前述的推荐。

本行、其连属公司、其相关董事及/或雇员(统称“关联方”)将来或许或可能在本协议所述投资产品或发行人中拥有利益。这些利益包括影响此类投资产品的交易,并向此类发行者提供经纪、投资理财及其他金融服务。本行及其关联方也可能与此类投资产品的提供者有关联,并从其收取费用。

针对本文所述的任何信息(包括但不限于任何说明、数字、意见、观点或评估),华侨银行均不作出任何陈述与保证(包括但不限于关于信息准确性、实用性、充分性、时效性或完整性的任何陈述与保证),并且任何人不得依赖华侨银行就前述信息作出任何陈述与保证。华侨银行不承担更新信息或更正本文中任何在之后可能变得明显的不准确之处的义务。本文所述所有信息可以不经通知而更改。华侨银行不应当对任何人基于本文所述的任何信息而作出的行为承担责任或对由该等行为直接或间接引起、或与该等行为相关的或导致的任何损失或损害负责。

未经华侨银行书面同意,本文内容不得全部或部分复制或传播。

本文内容是对新加坡银行和华侨银行报告中的投资意见和建议之概述。就前述两个实体对投资产品和/或证券发行人可能存在的利害关系请参见它们各自的研究报告。

跨境营销免责声明

欲查阅华侨银行与您居住国相关的跨境营销免责声明,请按此。