永久地契总是优于非永久地契?

永久地契总是优于非永久地契?

查看初始价格溢价有助于您做出正确购房选择以达成投资目标。

永久地契是否比非永久好是许多人热议的话题,特别是在资本增值方面。这个问题的答案可能仅仅在于入市价格。由于永久地契房产的法定年期为永久,其价格较相若的非永久地契房产较高。问题是多高的溢价才是合理的。

根据新加坡土地管理局的列表,永久地契房产较剩余地契介乎80至99年的非永久地契房产溢价约4%至10%。然而,实际交易情况表明,比同等非永久地契房产支付高达20%的溢价都是合理的。

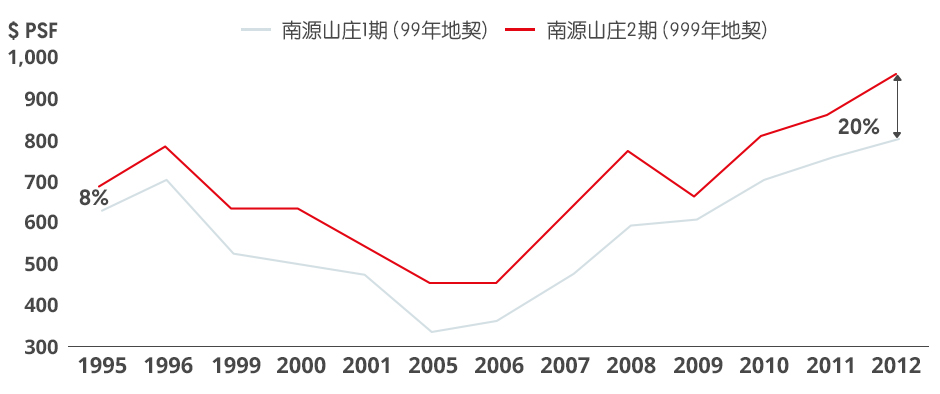

以南源山庄1期(Southaven I)和南源山庄2期(Southaven II)为例,两个公寓都位于海希德径(Hindhede Walk),彼此相邻,相隔两年竣工。然而,南源山庄1期建在99年地契的地皮,而南源山庄2期建在999年地契的地皮。在这项对比中,我们将999年地契视为永久地契。1995年即最早有官方数据记录的一年,南源山庄1期与2期的差价约为8%。该年1期的39个单位以每平方英尺634元的价格售出,而2期83个单位的交易尺价为688元。到2012年,价格差距扩大到20%(见图1a)。在此期间,1期的价格上涨了约27%,达到每平方英尺804 元,而2期的价格上涨了40%,达到每平方英尺962元。尽管价格差距,随时间波动,在2005年达到34%,但1995年至2012年间的中值为20%。

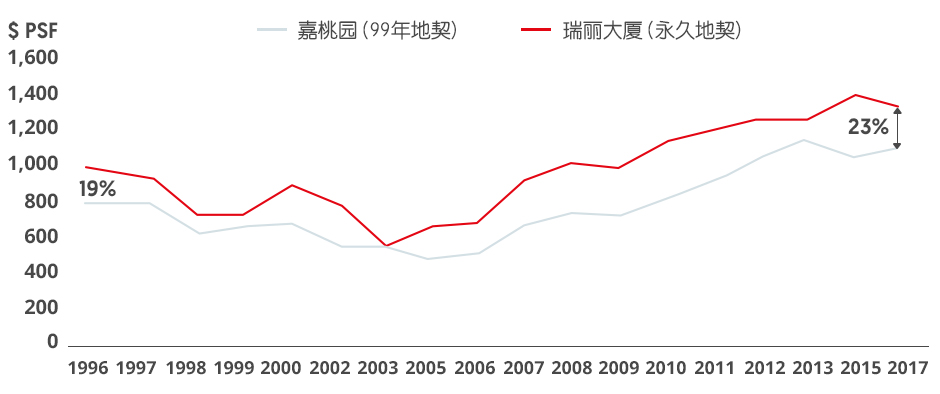

在大巴窑,属永久地契的公寓瑞丽大厦(Trellis Towers)与99年地契的嘉桃园(Oleander Towers)相比,在1996年取得19%的初始价格溢价。价格差距在2002年扩大至高达44%,但在2017年缩小至23%,1996年至2017年间的价差中间值为31%。在此期间,嘉桃园的价格上涨了35%,瑞丽大厦的价格上涨了40%(见图1b)。

当初始价格溢价减低时,永久地契楼盘的资本增值优于非永久地契。

1a

1a

1b

1b

仅涵盖每个楼盘至少有5项交易的年份(图表:URA和EdgeProp)

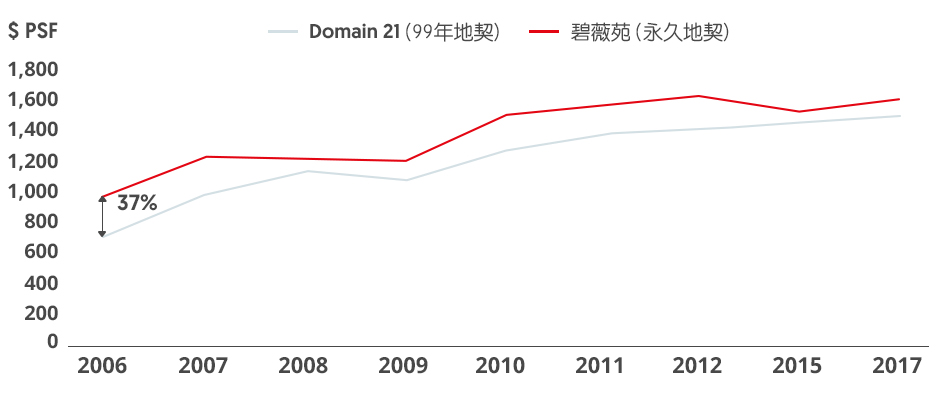

有证据显示,当溢价超过30%时,永久地契房地产的资本增值可能落后于相若的非永久地契。2006年,属永久地契的公寓碧薇苑(One Jervois)与附近99年地契公寓Domain 21相比取得37%初始溢价。该年碧薇苑共售出205个单位,平均价格为每平方英尺1004元。相较之下,Domain 21售出44个单位,平均尺价为731元。多年来,溢价一直在下降,2006年至2017年期间的中值为16%。因此,在此期间Domain 21的资本增值超过了碧薇苑的资本增值(见图2a)。

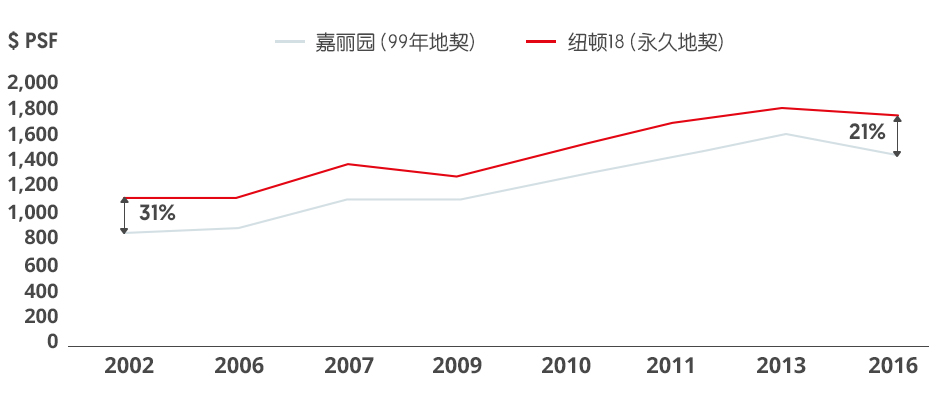

同样的,99年地契公寓嘉丽园(Amaryllis Ville) 的价格上涨速度快于位于相邻的永久地契公寓纽顿18(Newton 18)。2002年,纽顿 18的59个单位以平均每平方英尺1115元的价格易手,比嘉丽园售出的41个单位, 平均尺价854元溢价31%。溢价也在这些年逐步减少,2002年至2016年间的中值为21%。2016年,纽顿18的平均价格为每平方英尺1737元,嘉丽园平均尺价为1434元,相当于自2002年以来,资本增值分别达到56%和68%。(见图2b)

当初始价格溢价超过30%时,非永久地契楼盘在资本增值方面优于永久地契

2a

2a

2b

2b

仅涵盖每个楼盘至少有5项交易的年份(图表:URA和EdgeProp)

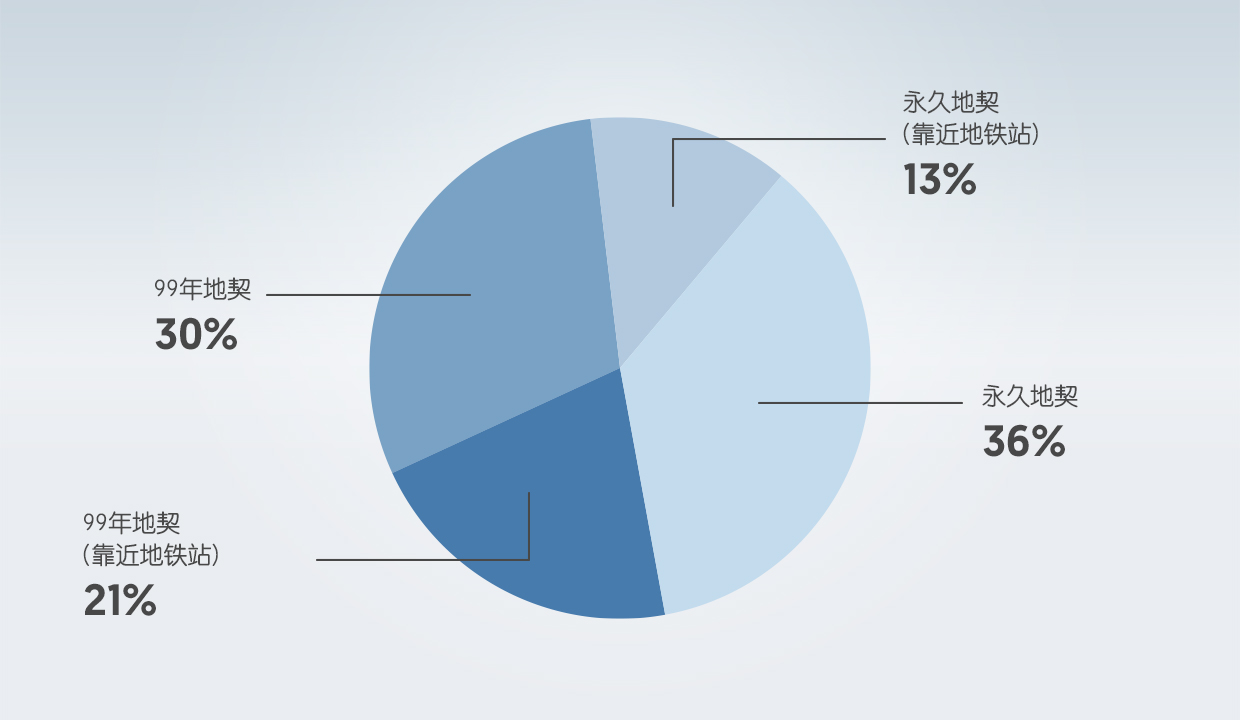

若入场价格适当,永久地契楼盘具有几个关键的优势。首先,政府已经停止出售永久地契地皮。稀缺因素将使永久地契房地产成为对购房者具吸引力的资产类别。目前,永久地契占新加坡住宅和公寓总量的49%,其余为非永久地契。由于未来推出的楼盘将以非永久地契为主,永久地契的房地产比例会随之下降。位于地铁站步行距离范围内的永久地契住宅和公寓甚至更有限。仅占全新加坡总量的13%(见图3)。

住宅和公寓总量

3(图表:URA和EDGEPROP)

数据显示,一些外籍人士偏好永久地契房地产。2016年1月至2017年8月间,非永久地契占房地产交易总量的71%,其余29%为永久地契。然而,部分主要外国买家的永久地契房地产交易比例较高,包括来自印尼(40%)、美国(41%)、英国(50%)、澳大利亚(50%)及香港(34%)的买家。有意思的是,永久地契房地产占企业购买交易量的60%。

永久地契楼盘也被一些人视为更具集体出售(en-bloc)潜力。逻辑回归分析表明,在决定集体出售成功与否的5%水平上,地契不是一个统计上显著的变量。然而,它是一个具有很大系数的经济显著变量。

另一方面,房屋租赁市场并不区分地契类型。与永久地契房产相比,非永久地契因其价格优势可获得更高租金收益。更高的收益率弥补了其地契贬值,较高风险和较短年限,从而可收回业主的资本支出。

免责声明

网页内容由第三方提供,只供一般用途。未将任何特定人士的特定投资目标、财务状况或特殊需求考虑在内,且不构成华侨银行向任何特定人士提供贷款或融资或交易的要约或邀请。依赖本网页内容需自行承担风险。

华侨银行未就任何内容作出声明或保证。所有信息如有更改,恕不另行通知。华侨银行不承担任何因内容而直接或间接造成的任何人为损失或损害。对任何特定实体、机构、地区、数字、房产或资产类别的任一引用均仅用于说明目的,并不构成对上述各项的推荐。