Informasi penting tentang regulasi pinjaman properti

Informasi penting tentang regulasi pinjaman properti

Ringkasan semua informasi tentang LTV, TDSR, MSR, dan lainnya.

Ada dua regulasi penting yang mengatur pinjaman properti untuk memastikan pasar properti berkelanjutan dan melindungi pembeli rumah dari komitmen berlebihan dalam pembelian properti.

Yang pertama, Pemberitahuan 632 MAS, berlaku untuk peminjam yang membeli properti hunian di Singapura.

Yang kedua, Pemberitahuan 645 MAS, berlaku untuk individu atau entitas yang membeli properti di Singapura atau luar negeri.

| Pemberitahuan 632 MAS Pinjaman Properti Hunian |

Pemberitahuan 645 MAS Panduan untuk Total Debt Servicing Ratio (TDSR) |

|---|---|

|

Pemberitahuan 632 MAS meliputi regulasi terkait:

Berlaku untuk:

|

Memberikan panduan tentang perhitungan Total Debt Servicing Ratio (TDSR) dan Mortgage Servicing Ratio (MSR)

Berlaku untuk:

|

Pemberitahuan 632 MAS tentang pinjaman properti hunian

Ini berlaku untuk pinjaman apa pun yang dijamin dengan properti hunian di Singapura untuk:

- Pembelian properti hunian

- Pembiayaan ulang properti hunian

- Pinjaman lain yang dijamin oleh properti hunian

Untuk menjamin pinjaman dengan properti hunian, pemohon harus merupakan pemilik properti – dengan kata lain, peminjam harus merupakan pemberi hipotek.

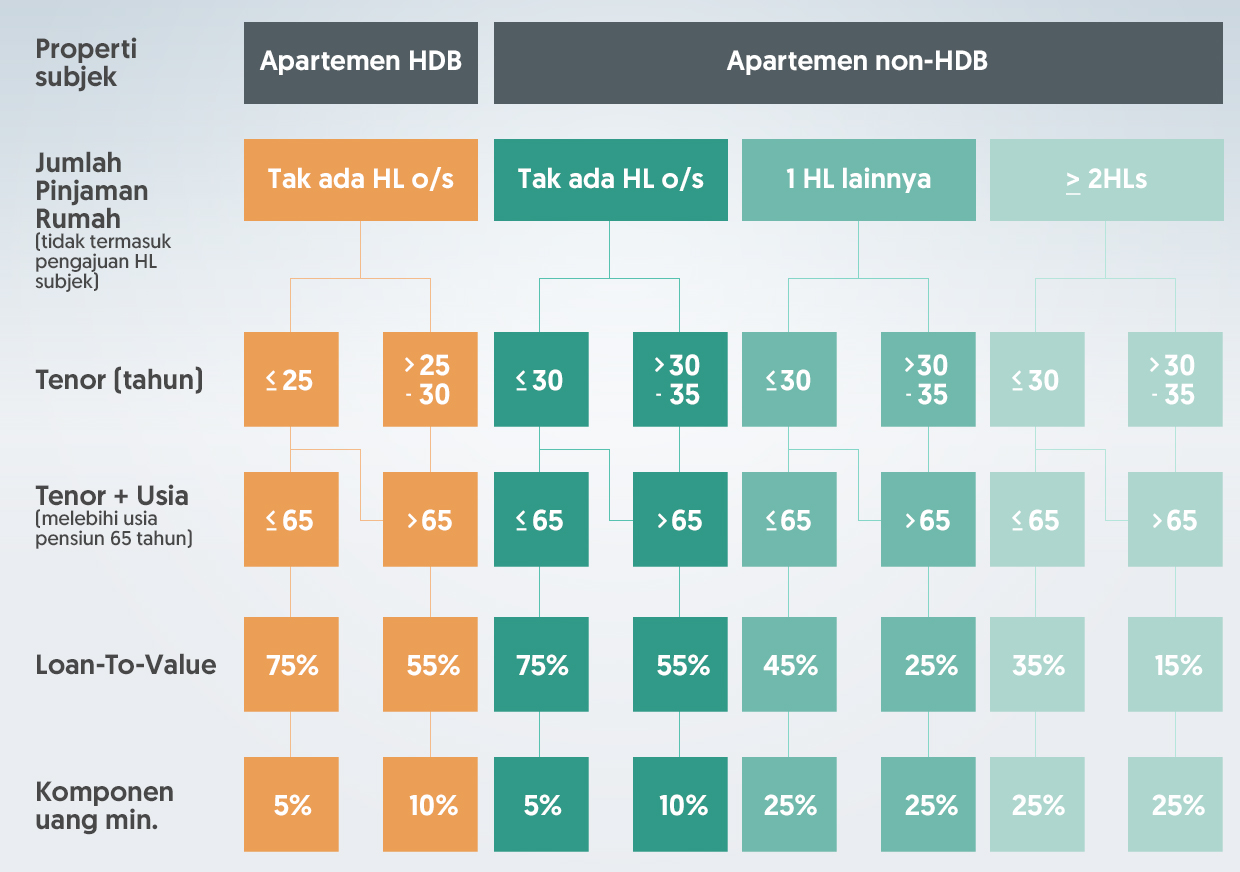

Saat menghitung jumlah pinjaman, bank akan melihat nilai pasar saat ini dan harga beli properti. Loan-To-Value atau LTV adalah rasio jumlah pinjaman terhadap harga beli atau nilai pasar saat ini, mana yang lebih rendah. Harga beli akan disesuaikan agar tidak menyertakan diskon, rebate, atau keuntungan apa pun yang termasuk dalam pembelian properti atau pengambilan pinjaman rumah.

Inilah diagram yang menampilkan LTV maksimum, dan uang minimum yang dibutuhkan (uang tunai, bukan dari CPF) untuk membeli properti HDB atau pribadi.

LTV, Tenor, dan DP Tunai Minimum untuk pembelian properti

^ Jika lebih dari 1 pinjaman rumah, LTV akan berkurang, mirip dengan apartemen non-HDB

^ Jika lebih dari 1 pinjaman rumah, LTV akan berkurang, mirip dengan apartemen non-HDBCatatan: LTV untuk perusahaan adalah 15%

Catatan: o/s berarti ‘outstanding’ atau ‘belum terbayar’

Pemberitahuan 645 MAS dan panduan tentang TDSR untuk pinjaman properti

Ini berlaku untuk properti di Singapura atau luar negeri dan termasuk pinjaman properti hunian, komersial, atau industri, serta pinjaman tanah dan konstruksi.

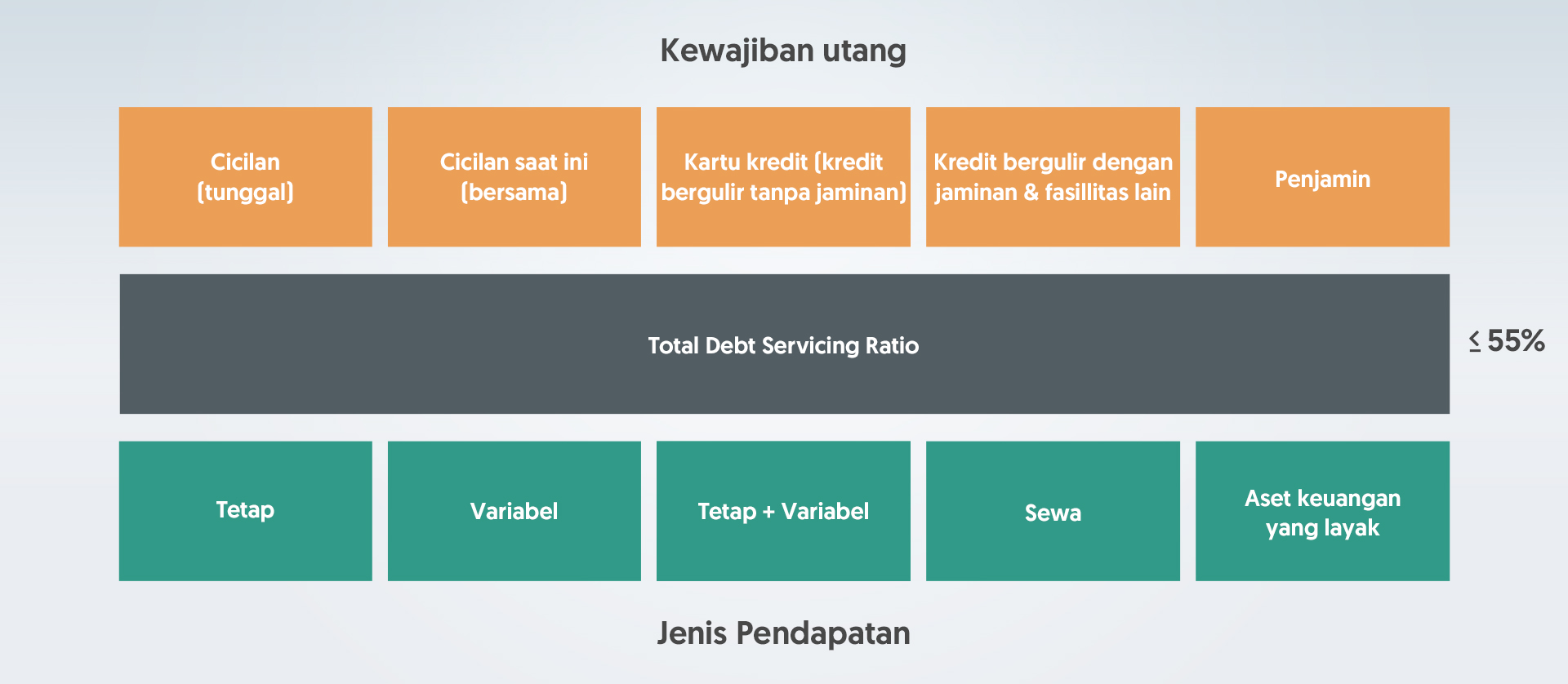

Total pengeluaran bulanan Anda, termasuk pembayaran pinjaman yang diajukan, tidak boleh melebihi 55% dari pendapatan kotor bulanan Anda. Angka pengeluaran Anda sudah termasuk pinjaman properti, pinjaman/kredit mobil, pembayaran kartu kredit, dan pembayaran utang lain yang Anda jamin. TDSR dihitung menggunakan persamaan berikut.

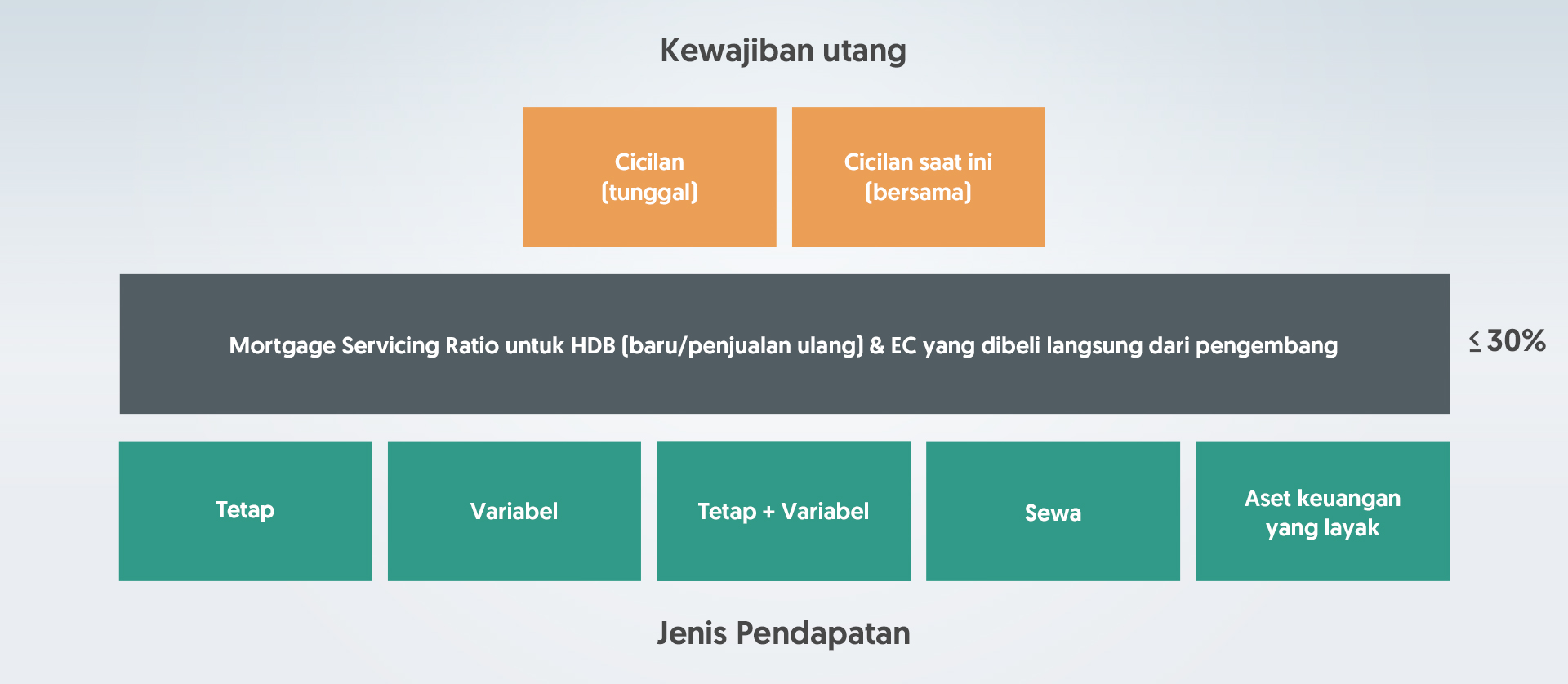

Jika Anda membeli apartemen HDB (baru/penjualan ulang) atau membeli EC dalam Periode Penghunian Minimum, total pengeluaran bulanan Anda terkait properti, termasuk pembayaran pinjaman yang diajukan, juga tidak boleh melebihi 30% dari total pendapatan kotor bulanan. Ini disebut sebagai Mortgage Servicing Ratio (MSR). MSR dihitung menggunakan persamaan berikut.

Inilah diagram yang menampilkan apa saja yang diperhitungkan sebagai pendapatan dan utang untuk TDSR.

Penjabaran komponen utang untuk TDSR:

- Cicilan (tunggal): Cicilan untuk pinjaman, dengan suku bunga 4,0%^ atau suku bunga yang saat ini berlaku, mana yang lebih tinggi (^5,0% untuk properti non-hunian)

- Cicilan saat ini (bersama): Bagian cicilan berdasarkan pendapatan peminjam (bukti pendapatan bersama dibutuhkan)

- Kartu kredit (kredit bergulir tanpa jaminan): Minimum pembayaran dalam laporan terbaru atau bunga untuk batas kredit penuh

- Kredit bergulir dengan jaminan & fasilitas lainnya: Bunga bulanan untuk jumlah drawdown atau bunga untuk batas kredit penuh

- Penjamin: Minimum 20% dari cicilan untuk pinjaman yang dijamin oleh peminjam

Penjabaran komponen pendapatan untuk TDSR:

- Tetap: 100% dari pendapatan bulanan, tidak termasuk kontribusi CPF atasan

- Variabel: 70% dari pendapatan bulanan variabel rata-rata yang dihasilkan selama 12 bulan terakhir, tidak termasuk kontribusi CPF atasan

- Tetap + Variabel: 100% Tetap + 70% Variabel

- Sewa: 70% jika peminjam adalah tuan rumah, perjanjian sewa yang dicap dengan sisa sewa minimum 6 bulan

- Deposit SGD:

100% nilai dibagi dengan 48 jika dijanjikan untuk ≥ 4 tahun

70% nilai dibagi dengan 48 jika tidak dijanjikan ke bank atau jika periode janji < 4 tahun - Aset keuangan lain yang layak:

70% nilai dibagi dengan 48 jika dijanjikan untuk ≥ 4 tahun

30% nilai dibagi dengan 48 jika tidak dijanjikan ke bank atau jika periode janji < 4 tahun

Cicilan bulanan dari properti yang saat ini Anda jual dapat dikecualikan dari TDSR jika Anda memberikan dokumen yang dibutuhkan:

- Pembelian atau pembiayaan ulang apartemen HDB atau EC dalam MOP:

Salinan janji HDB yang Anda tandatangani, yang berkomitmen untuk menyelesaikan penjualan properti saat ini dan memberikan pernyataan tertulis bahwa Anda akan menjual properti saat ini sesuai dengan janji HDB yang ditandatangani

- Pembelian atau pembiayaan ulang properti pribadi atau EC dalam MOP:

Menjual properti pribadi atau EC saat ini setelah MOP: S&P dari properti yang dijual dan sertifikat dari IRAS yang menunjukkan bahwa bea meterai telah dibayarkan untuk perjanjian yang ditandatangani

Menjual apartemen HDB saat ini: Surat dari HDB yang menyetujui penjualan apartemen

Inilah diagram yang menampilkan apa saja yang dipertimbangkan sebagai pendapatan dan utang untuk MSR.

Penjabaran komponen utang untuk MSR:

- Cicilan (tunggal): Cicilan untuk pinjaman rumah, dengan suku bunga 4,0% atau suku bunga yang saat ini berlaku, mana yang lebih tinggi

- Cicilan saat ini (bersama): Bagian cicilan berdasarkan pendapatan peminjam (bukti pendapatan bersama dibutuhkan)

Penjabaran komponen pendapatan untuk MSR:

- Tetap: 100% dari pendapatan bulanan, tidak termasuk kontribusi CPF atasan

- Variabel: 70% dari pendapatan bulanan variabel rata-rata yang dihasilkan selama 12 bulan terakhir, tidak termasuk kontribusi CPF atasan

- Tetap + Variabel: 100% Tetap + 70% Variabel

- Sewa: 70% jika peminjam adalah tuan rumah, perjanjian sewa yang dicap dengan sisa sewa minimum 6 bulan

- Deposit SGD:

100% nilai dibagi dengan 48 jika dijanjikan untuk ≥ 4 tahun

70% nilai dibagi dengan 48 jika tidak dijanjikan ke bank atau jika periode janji < 4 tahun - Aset keuangan lain yang layak:

70% nilai dibagi dengan 48 jika dijanjikan untuk ≥ 4 tahun

30% nilai dibagi dengan 48 jika tidak dijanjikan ke bank atau jika periode janji < 4 tahun

Cicilan bulanan dari HDB atau EC saat ini dalam MOP dapat dikecualikan dari MSR jika Anda memberikan salinan janji HDB yang Anda tandatangani, yang berkomitmen untuk menyelesaikan penjualan properti saat ini dan memberikan pernyataan tertulis bahwa Anda akan menjual properti saat ini sesuai dengan janji HDB yang ditandatangani.

Panduan ini hanya untuk informasi umum. Ini meringkas persyaratan utama dan regulasi yang berlaku untuk pinjaman properti. Persyaratan dan regulasi dapat berubah dari waktu ke waktu.

Penafian

Informasi yang tertera di sini hanya merupakan informasi umum. Informasi ini tidak mempertimbangkan tujuan investasi tertentu, kondisi keuangan, atau kebutuhan khusus dari seseorang, serta bukan merupakan penawaran atau ajakan dari OCBC Bank untuk memberikan pinjaman atau pembiayaan kepada siapa pun atau untuk melakukan transaksi.

Semua pernyataan atau jaminan terkait informasi apa pun yang diberikan di sini tidak diberikan oleh OCBC Bank. Semua informasi yang diberikan dapat berubah tanpa pemberitahuan. OCBC Bank tidak bertanggung jawab atau tidak dapat dimintai pertanggungjawaban atas kerugian atau kerusakan apa pun yang timbul, secara langsung maupun tidak langsung, terkait atau akibat siapa pun yang mengambil tindakan berdasarkan informasi yang diberikan di sini. Referensi apa pun kepada entitas, otoritas, area, angka, properti, atau kelas aset tertentu dengan cara apa pun, hanya digunakan untuk tujuan ilustrasi dan bukan merupakan rekomendasi.

Konten artikel ini dianggap sebagai informasi hak milik dan tidak boleh direproduksi atau disebarkan secara keseluruhan atau sebagian, tanpa izin tertulis dari OCBC Bank.