Panduan langkah untuk membiayai rumah baru Anda

Panduan langkah untuk membiayai rumah baru Anda

Ingin beli properti pribadi? Dari pengajuan pinjaman hingga pengambilan kunci, inilah hal-hal yang perlu diperhatikan dan dibutuhkan dari Anda.

Membiayai pembelian properti pribadi Anda

Langkah 1Menerima Option to Purchase Dokumen Option to Purchase (OTP) memberikan Anda hak eksklusif atas properti selama periode waktu singkat yang disetujui (biasanya 2-5 minggu). Anda dikenakan biaya opsi, yaitu 1% dari harga beli properti. Dengan ini, penjual berkewajiban sesuai kontrak untuk menyediakan properti apabila Anda melanjutkan pembelian. Untuk menggunakan Option to Purchase, Anda harus membayar deposit penuh, biasanya 5%. Jika Anda tidak melanjutkan pembelian, penjual akan menerima 1% dari deposit tersebut. |

|

Langkah 2Mengajukan pinjaman rumah Setelah menemukan dan “memesan” properti impian, Anda harus menyiapkan pinjaman rumah untuk membantu melunasinya. Seorang spesialis hipotek akan mendiskusikan kebutuhan pembiayaan Anda, menilai kemampuan bayar Anda, dan memberikan saran untuk langkah selanjutnya. Anda harus memberikan:

|

|

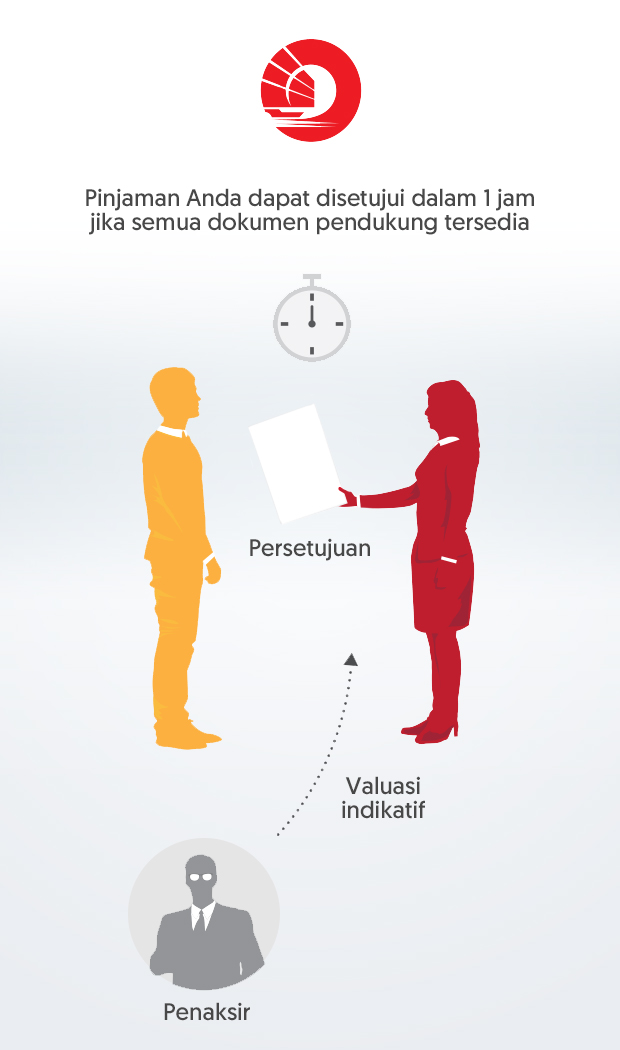

Langkah 3Menerima penawaran pinjaman Anda Setelah pengajuan Anda disetujui, bank akan menerbitkan Surat Penawaran yang berisi semua detail dari paket pinjaman rumah yang dipilih. Jika Anda punya semua dokumen yang dibutuhkan, persetujuan hanya membutuhkan waktu 1 jam. Dokumen yang perlu Anda tanda tangani meliputi:

|

|

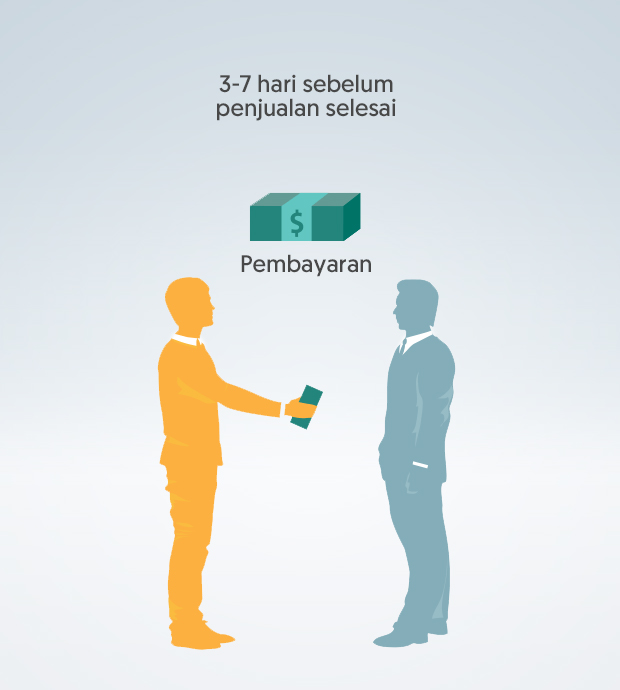

Langkah 4Menandatangani Option to Purchase Anda harus memenuhi persyaratan untuk dapat menggunakan Option to Purchase, termasuk membayar sisa 4% dari biaya pemesanan. Bea meterai dapat dibayarkan 14 hari sejak langkah ini dilakukan. |

|

Langkah 5Menunggu pemeriksaan hukum Pengacara Anda akan menggunakan Option to Purchase atas nama Anda dan mengurus semua pemeriksaan hukum yang dibutuhkan. Pengacara juga dapat memberikan saran untuk bagian pembelian yang belum mendapat pembiayaan. |

|

Langkah 6Melakukan pembayaran akhir Setelah semua pemeriksaan hukum selesai, Anda harus menandantangani dokumen hipotek. Pada langkah ini, bagian pembelian yang belum mendapat pembiayaan harus Anda bayar dengan uang sendiri. Tentu saja, Anda harus membayar pengacara sendiri. Untuk properti yang sedang dibangun, hipotek akan tetap berada dalam escrow. Bagian yang belum mendapat pembiayaan dapat dibayarkan secara bertahap hingga pembangunan selesai. |

|

Langkah 7Mengambil kunci Anda dapat mengambil kunci rumah saat pembelian selesai. Bank akan mencairkan pinjaman, dan Anda akan menerima surat pencairan pinjaman. Dalam sebulan setelah pembelian selesai, pengacara akan mengajukan akta tanah properti Anda dengan Singapore Land Authority (SLA). Akta tanah asli akan dikirimkan ke bank untuk disimpan, dan Anda akan menerima salinannya. |

|

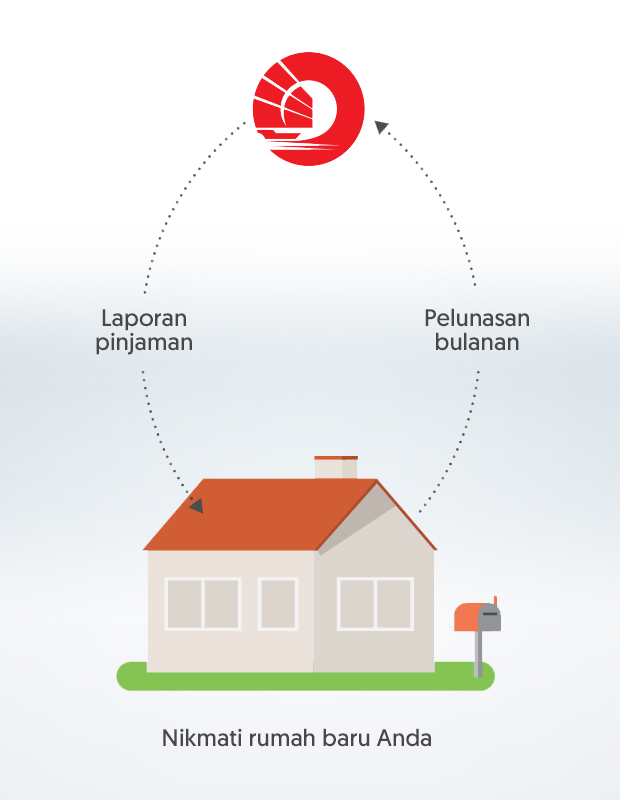

Langkah 8Mulai melunasi pinjaman rumah Anda Cicilan pertama Anda akan jatuh tempo pada hari pertama bulan berikutnya dan setiap bulan setelahnya. Anda dapat membayar dengan dana dari bank. Anda dapat melihat pinjaman melalui internet banking OCBC. Anda juga akan menerima laporan pinjaman tahunan. |

|

Ringkasan

Sedikit persiapan dapat membantu Anda mempercepat proses-proses ini. Hanya dengan memiliki dokumen yang benar saat dibutuhkan, Anda dapat menghemat waktu sehingga spesialis hipotek dapat memberikan saran yang paling akurat dan memastikan prosesnya berjalan dengan baik.

Penafian

Informasi yang tertera di sini hanya merupakan informasi umum. Informasi ini tidak mempertimbangkan tujuan investasi tertentu, kondisi keuangan, atau kebutuhan khusus dari seseorang, serta bukan merupakan penawaran atau ajakan dari OCBC Bank untuk memberikan pinjaman atau pembiayaan kepada siapa pun atau untuk melakukan transaksi.

Semua pernyataan atau jaminan terkait informasi apa pun yang diberikan di sini tidak diberikan oleh OCBC Bank. Semua informasi yang diberikan dapat berubah tanpa pemberitahuan. OCBC Bank tidak bertanggung jawab atau tidak dapat dimintai pertanggungjawaban atas kerugian atau kerusakan apa pun yang timbul, secara langsung maupun tidak langsung, terkait atau akibat siapa pun yang mengambil tindakan berdasarkan informasi yang diberikan di sini. Referensi apa pun kepada entitas, otoritas, area, angka, properti, atau kelas aset tertentu dengan cara apa pun, hanya digunakan untuk tujuan ilustrasi dan bukan merupakan rekomendasi.

Konten artikel ini dianggap sebagai informasi hak milik dan tidak boleh direproduksi atau disebarkan secara keseluruhan atau sebagian, tanpa izin tertulis dari OCBC Bank.